Домохозяйствам, у которых нет ипотечного кредита, труднее, чем тем, у кого он есть, сводить концы с концами. Как мне это объяснить ?

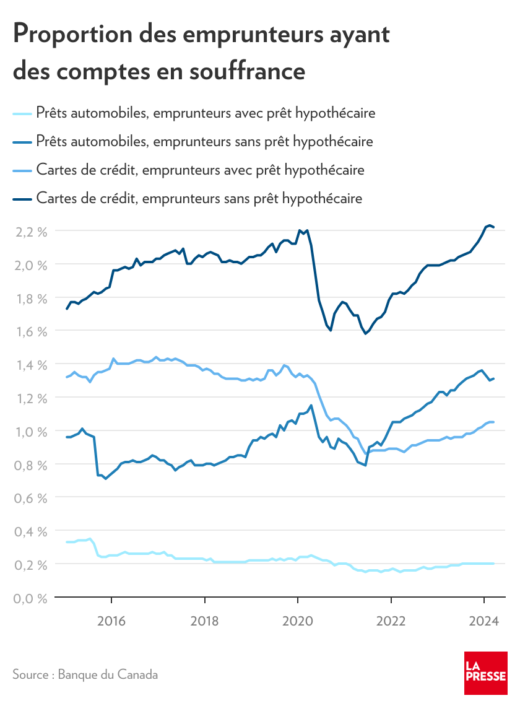

Это из-за того, что цены на аренду быстро выросли, но дело не только в этом. Это также связано с тем, что процентные ставки по потребительским кредитам и автокредитам выросли. Питание также стоит дороже. Арендаторы, как правило, имеют более низкие доходы, чем домовладельцы, и это объясняет, почему количество дефолтов по кредитным картам и автокредитам домохозяйств, не имеющих ипотечного кредита, растет и вернулось к уровню, существовавшему до пандемии, в то время как количество дефолтов среди заемщиков, имеющих ипотечный кредит, остается низким и стабильным.

Половина держателей ипотечных кредитов уже продлили свои займы по более высоким процентным ставкам, а уровень дефолта остается очень низким и составляет 0,5 %. Ожидаете ли вы, что эта ставка может еще вырасти ?

Половина держателей ипотечных кредитов уже продлили свои займы по более высоким процентным ставкам, а уровень дефолта остается очень низким и составляет 0,5 %. Ожидаете ли вы, что эта ставка может еще вырасти ?

Уровень дефолтов низкий, но это не значит, что для этих домохозяйств это несложно. Они скорректировались, сократив свои расходы. Они платят по ипотечным кредитам, они платят по кредитным картам и выплачивают автокредиты. Но процентные ставки выше, и у них меньше денег на другие расходы. Они скорректировали свое потребление. Это не оказало большого влияния на финансовую стабильность (до сих пор).

Неудивительно, что в ближайшие пару лет уровень дефолтов вырастет, потому что домохозяйства, которые продлят свою ипотеку, будут иметь большее изменение процентной ставки, чем те, которые уже продлевали. Также известно, что эти домохозяйства имеют меньший капитал в своих домах и что в среднем они берут более высокие ипотечные кредиты в зависимости от своего дохода. По этим причинам адаптация в ближайшие два года может оказаться более сложной задачей. С другой стороны, занятость довольно хорошая, домохозяйствам повысили заработную плату, и они сэкономили во время пандемии. Итак, есть вещи, которые движутся в другом направлении.

Число банкротств предприятий резко растет. Стоит ли об этом беспокоиться ?

Это вызывает беспокойство у тех компаний, которые находятся в процессе банкротства, но когда дело доходит до финансовой стабильности, это не так уж и важно, потому что есть веские основания полагать, что некоторые элементы этого резкого роста числа банкротств отражают некоторое наверстывание упущенного. Во время пандемии количество банкротств было очень низким, намного ниже обычного уровня банкротств, потому что процентные ставки были очень низкими, и существовало несколько программ помощи малому бизнесу.

Facebook I Instagram I Linkedin

Подписывайтесь на наш Telegram-канал, чтобы всегда оставаться в курсе событий.